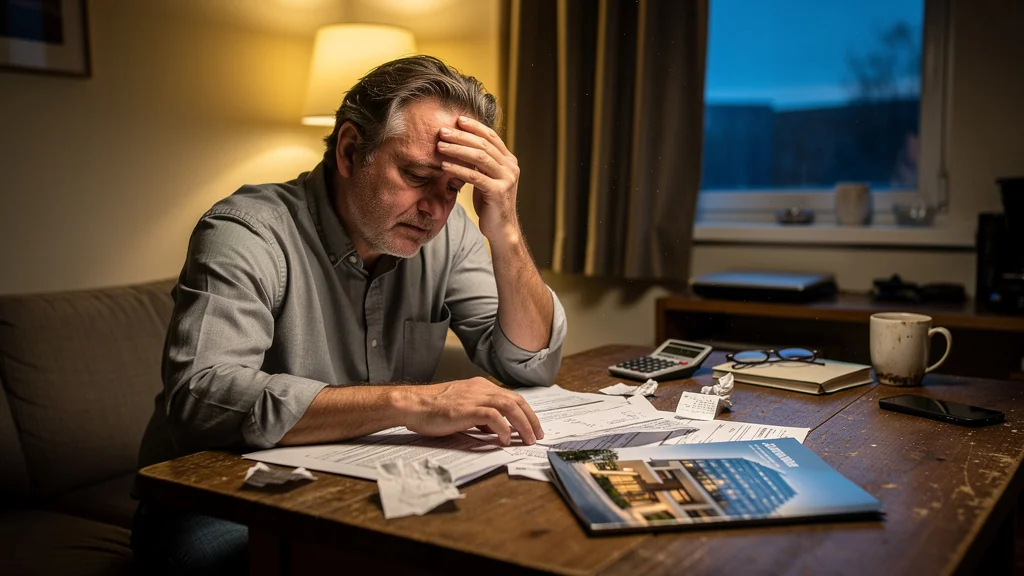

Le rendement garanti du promoteur m’a sauté au visage sur mon écran, un mardi matin, quand j’ai ouvert le mail de régularisation annuelle pour la Résidence Les Cimes, à Morzine. J’ai relu le tableau Excel trois fois, parce que les 18 400 € qui manquaient ne collaient plus avec le 4,une petite partie brut affiché au départ. Mon café avait refroidi, et je crois que c’est là que j’ai compris que quelque chose sonnait faux.

Le jour où le tableau rassurant s’est effondré

J’avais signé six mois plus tôt après une suite de validations qui m’avaient mise en confiance. Le commercial m’avait sorti un dossier relié proprement, mon banquier avait hoché la tête devant la simulation, le notaire avait parlé d’un montage carré. Une amie déjà propriétaire m’avait dit que ce type de programme tournait bien. J’ai confondu ce paquet de validations avec une sécurité réelle.

Le bien coûtait 231 000 €. Le mail est arrivé un jeudi de mars à 7 h 48, avec deux pièces jointes et un tableau qui m’a glacée. La régularisation affichait 2 640 €, puis une seconde colonne retirait 1 190 € de charges de copropriété et 312 € de frais de gestion. Deux mois sans locataire ont fini de casser l’équilibre.

J’ai repris mon relevé bancaire, puis la simulation du commercial, puis les appels de fonds du syndic. En face, il manquait encore 3 180 € quand j’additionnais la taxe foncière, les 79 € de gestion mensuelle et l’assurance emprunteur que j’avais bêtement mise à part. Ce jour-là, j’ai compris que le rendement promis ne tenait que tant que tout allait droit.

Le vrai basculement est venu quand j’ai relu les pages que j’avais survolées à la signature, celles du bail commercial et de l’annexe financière. Il y avait un plafonnement du rendement, une clause de relocation avec délai de 45 jours et une révision indexée sur l’ILC. J’ai eu un regret très précis, presque physique, de n’avoir pas souligné ces lignes avant de parapher.

Au rendez-vous suivant, à l’Office notarial du Mont-Blanc, je n’avais plus la même assurance. Le notaire a pointé une phrase minuscule sur les délais de relocation, et j’ai senti le dossier me glisser entre les doigts. J’avais signé vite parce que le dossier semblait propre. Propre ne veut pas dire rentable.

Ce que je n’ai pas vu dans les petites lignes

Ce que je n’ai pas vu, c’est que le rendement affiché servait de vitrine, pas de mesure de ce qui tombait vraiment. Le 4,une petite partie brut était calculé avant les charges de copropriété, avant les frais de gestion, avant la vacance locative et avant les travaux votés six mois plus tard. Quand j’ai fait le compte sur douze mois, mon revenu réel ressemblait davantage à 2,une petite partie net.

Le contrat contenait déjà les conditions, mais elles étaient cachées dans un langage sec que j’ai laissé filer. Le mode de calcul reposait sur un loyer plafond, pas sur le loyer que j’imaginais obtenir si le marché suivait. La clause de révision jouait sur l’indice ILC, ce qui bloquait toute belle surprise à la hausse. Les frais annexes, 18 € ici et 27 € là, grignotaient le reste sans bruit.

J’ai essayé de me rassurer en relisant la simulation du promoteur, parce que le tableau était propre, avec ses colonnes bleues et ses hypothèses bien alignées. Sauf que le bail commercial racontait autre chose. Entre les deux, il y avait un trou très simple : le mois sans locataire et les 45 jours de remise en location.

Le piège, je le vois maintenant, c’est le cumul. Une clause isolée paraît supportable, puis deux frais de gestion, une révision retardée et une vacance de 21 jours suffisent à casser l’équilibre. J’avais pris le décor pour la mécanique.

J’ai aussi relu une note de Notaires de France sur les actes et les annexes, bien trop tard pour mon achat. J’ai compris pourquoi la lecture sèche des clauses m’aurait évité un bon morceau de stress. L’acte et la plaquette ne racontaient pas la même histoire.

La facture qui m’a remis les pieds sur terre

Sur la première année complète, j’ai encaissé 8 730 € quand le simulateur en promettait 14 150 €. Le manque à gagner de 5 420 € n’est pas resté abstrait. Il est sorti de mon compte courant au moment où les appels de fonds tombaient.

Le pire n’était même pas la somme. C’étaient les échanges secs avec le gestionnaire, les mails au ton tiède, et ma propre gêne quand on me demandait si le dossier était vraiment si bon. J’avais défendu cet achat comme s’il sortait d’un manuel, alors que je n’avais pas lu la moitié de la mécanique.

J’ai passé 11 soirées à refaire mes calculs sur un fichier nommé rendement final v3. Je croyais gérer un actif, je passais mes nuits à courir après ses trous. Le dossier a fini par prendre de la place dans mes journées comme dans mes pensées.

J’avais misé sur une rentrée de cash pour absorber les 240 € de courses, les 38 € d’un abonnement loisirs et les 92 € d’essence du mois. J’ai vu ce budget se tendre pour rien. L’argent restait immobilisé dans le bien, pendant que la vie courante demandait sa part tout de suite.

Le plus vexant, c’est d’avoir laissé les autres décider à ma place. Le commercial avait son discours, le banquier son feu vert, le notaire son périmètre, et mon amie sa bonne expérience. Moi, j’ai pris leur accord pour une analyse. Cette confiance prêtée m’a coûté plus cher que les 5 420 €.

Un samedi de juin, au café près de la place de Morzine, j’ai ouvert mon fichier puis je l’ai refermé au bout de 4 minutes. Je n’avais plus envie de revoir ces lignes. L’erreur n’était pas seulement financière. Elle avait pris de la place dans ma tête.

Ce que j’aurais dû vérifier avant de signer

J’aurais dû lire le dossier comme un contrat, pas comme un support commercial. J’aurais dû sortir une simulation en net de charges, avec vacance locative et délai de relocation, au lieu d’avaler le 4,une petite partie brut. J’aurais dû faire recalculer la première année avec un mois sans occupant, puis une seconde avec 21 jours perdus et les frais de syndic.

Les signaux d’alerte étaient visibles, et je les ai regardés de travers. Une rentabilité trop lisse, un discours où tout le monde acquiesce trop vite, une présentation sans scénario dégradé, ça sentait déjà la plaquette vernie. J’ai aussi pris pour argent comptant les garanties verbales, alors que seules les clauses écrites comptaient vraiment.

Depuis, je demande les annexes avant d’ouvrir la discussion. Pour ce dossier, je ne l’ai pas fait, et j’ai payé l’oubli cash. Quand un point contractuel dépasse ma lecture, je le laisse au notaire, pas à mon humeur du moment.

Ce qui m’a trompée, c’est le confort du dossier collectif. Le commercial, le banquier et le notaire se renvoyaient une image rassurante, et j’ai pris ce cercle fermé pour une preuve. J’aurais dû m’arrêter au silence autour de la vacance locative, parce qu’aucun des trois n’avait chiffré le mois vide avec la même netteté que le rendement affiché.

Je n’ai pas relu la clause de plafonnement du rendement avec assez de sang-froid. Elle était là, en toutes lettres, mais j’étais déjà dans la case dossier validé dans ma tête. Si j’avais su à quel point une phrase de douze mots pouvait faire dérailler un tableau de vingt lignes, j’aurais pris dix minutes pas dix mois de regrets.

Aujourd’hui, je ne lis plus un rendement pareil

Aujourd’hui, je ne lis plus un rendement pareil comme une promesse, je le lis comme une hypothèse. Le brut me dit ce que le promoteur veut mettre en vitrine, le net me rappelle ce qui reste après la copropriété, la gestion, la vacance et les délais de relocation. Un chiffre peut rester séduisant sur le papier et pauvre une fois encaissé.

Je regrette d’avoir cru que quatre validations remplaçaient mon propre regard. J’ai acheté une tranquillité de façade, pas une mécanique solide. Pour quelqu’un qui accepte de bloquer son argent plusieurs années et de supporter un trou de trésorerie, ce montage peut se tenir. Pour moi, non.

Si je devais recommencer à la Résidence Les Cimes, je garderais moins d’enthousiasme et plus de froid dans la tête. Mon vrai regret n’est pas seulement d’avoir perdu 18 400 €, c’est d’avoir confondu un dossier rassurant avec un dossier solide. À l’Office notarial du Mont-Blanc, j’aurais dû ralentir avant de signer.